Кыргызстан – страна контрастов! Это каждый знает не понаслышке. Стоит только зайти в самую популярную социальную сеть Facebook, где все только и обсуждают известную Nurayim, «Кайран элим, кайда баратабыз?», Марину Ким, разбитое стекло туристов на Иссык-Куле и камнепад в Боомском ущелье и при этом забывают об экономической ситуации в стране, отвлекаясь на обсуждения. Только к осени, наверное, население, готовя детей к школе, запасаясь продуктами на зиму и пытаясь собрать урожай в столь дождливое лето, остро ощутит экономический спад, кризис во всех отраслях.

Слово «кризис» до боли знакомо всем кыргызстанцам, которые, даже будучи трудовыми мигрантами в России, Казахстане и дальнем зарубежье, ощутили на себе все тяготы мирового экономического кризиса. Объемы денежных переводов в Кыргызстан от трудовых мигрантов снизились, как минимум, процентов на 40%. Вы только представьте, что если каждый второй высылал деньги своим родным, а чаще всего это оставшиеся на родине пожилые родители и маленькие дети, то сейчас в условиях кризиса и высылать практически нечего. Объемы переводов падают, но банки существенно не снизили стоимость услуг за перевод!

Да, мигранты когда-то «кормили» коммерческие банки, рекламные плакаты которых пестрили зазываниями «дешевыми» переводами. Но объясните, почему сумма минимальной комиссии по этим самым переводам никак не снизилась? Или коммерческим банкам все равно, на чем зарабатывать? Или это слабый контроль регулирующего органа – Национального банка? Вот если бы стоимость проезда в маршрутке повысилась, то ему бы сразу дали понять, что он этого делать права не имеет. А почему к банкам не применяют никаких мер? Почему нельзя рассчитывать тарифы за услуги банков, исходя из прожиточного минимума, ведь у нас же всеобщий переход на безналичный расчет, начиная от бедных пенсионеров и инвалидов, заканчивая студентами?! Куда смотрит Национальный банк? Сложный вопрос.

К тому же, недавно начавшийся резкий рост курса доллара наводит на множество вопросов. Итак, давайте детально посмотрим. Национальный банк с начала 2015 года, выступая во всех СМИ, утверждает о том, что все это спекуляции, предпосылок роста курса доллара нет, а в то же время он не перестает расти. При этом Нацбанк, выполняя функцию регулятора денежно-кредитной, банковской системы и валютного рынка, до смешного неумело обвинил в росте курса доллара в Кыргызстане одного простого сотрудника банка. Значит, любой сотрудник может, случайно поменяв одну цифру на стенде с курсами, подорвать стабильность на финансовом рынке целой огромной страны?! Удивительно, но так объяснить рост курса доллара, в котором рассчитываются все и за все: жилье, транспорт, накопления – может только НБ КР.

К примеру, проанализируем работу главного денежного регулятора страны и посмотрим все, что предпринято им для стабилизации курса доллара.

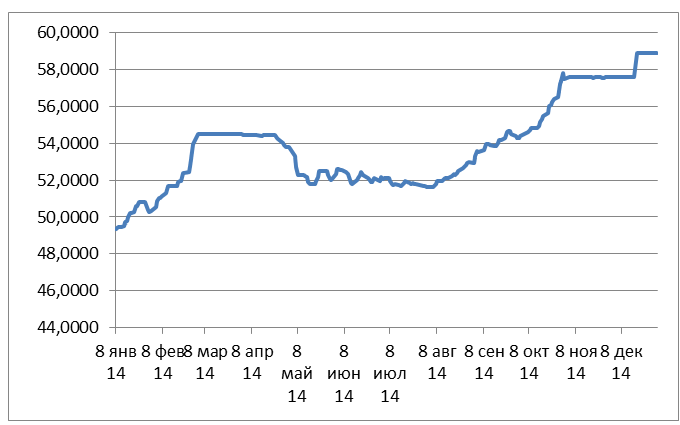

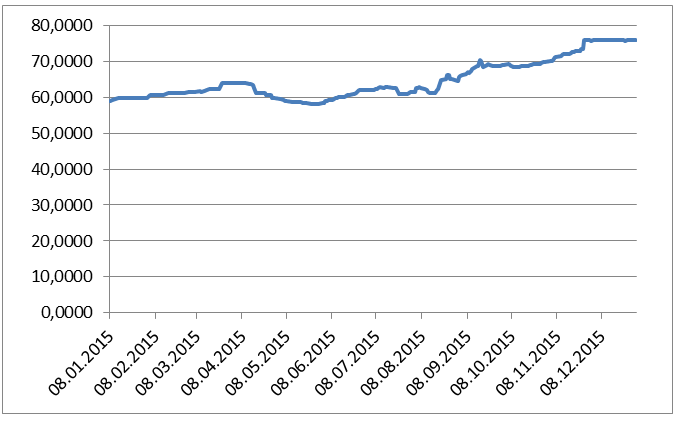

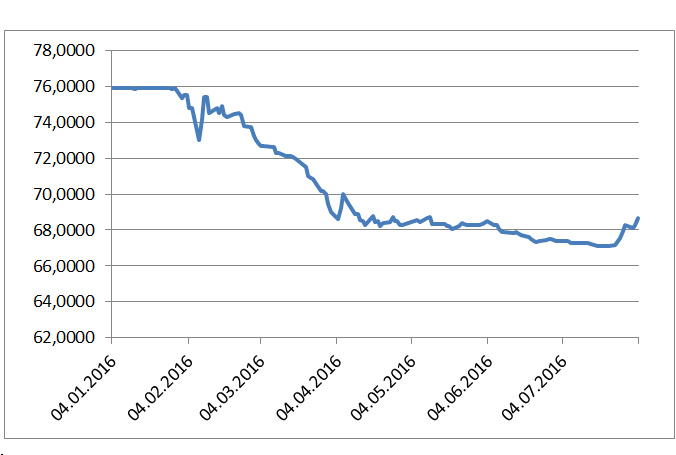

В 2014 году чистая продажа долларов США (разница между покупкой и продажей долларов США Нациоанальным банком) посредством интервенций на валютном рынке составила $511 млн, в 2015 году чистая продажа составила $286 млн, а в 2016-м чистая покупка составила $75 млн. Но нас ожидает еще осень, а значит, и повышение спроса на доллары США, который имеет сезонный характер. Значит, нам стоит ожидать дальнейшей растраты международных резервов, главное, чтобы в этот раз Нацбанк реагировал на тенденцию валютного рынка оперативно и своевременно, не повторяя ошибок с запоздалыми интервенциями, как в 2014 году. Ведь приняв своевременные меры тогда, можно было куда меньше растратить международных резервов и в целом не доводить панический и спекулятивный рост курса доллара США по отношению к сому до уровня 77-78 (на наличную валюту). Продав доллары США в 2015 году по курсу на уровне 75-76, НБ КР сейчас скупает их по 67-68? Потом снова же продаст дороже? Таким образом НБ КР наращивает свою прибыль? Это ли главная задача работы регулятора?

| Год | Покупка $ | Продажа $ | Разница между продажей и покупкой | Изменение курса $ |

| 2014 | 20 450 000 | 531 883 000 | 511 433 000 | С 49,35 в январе до 58,90 в декабре (19,3%) |

| 2015 | 43 950 000 | 330 760 000 | 286 810 000 | С 58,90 в январе до 75,90 в декабре (28,7%) |

| 2016 | 168 320 000 | 93 200 000 | 75 120 000 | с 75,90 в январе до 68,65 в июле (-10%) |

Динамика изменения курса доллара США к сому в 2014-2016 гг.

И главное, что все СМИ активно осуждали коммерческие банки, что они установили ограничения по продаже долларов, при этом подрывая авторитет и стабильность в самой банковской системе. НБ КР также активно поддерживал их, подрывая столь не высокое доверие к самой банковской системе. Давали периодически интервью, где не раз твердили, что в коммерческих банках достаточно наличности, пусть они продают доллары. А ведь проблема в том, что это депозиты клиентов, это был призыв комбанков продавать деньги своих же клиентов!

Также начались активные попытки дедолларизации экономики КР. Это притом, что объем депозитов в иностранной валюте уже составляет не менее 68% от общих объемов. Юридические и физические лица панически переводили свои накопления в сомах на доллары, несмотря на падение ставок депозитов в иностранной валюте. У банков резко упала возможность кредитовать реальный сектор в сомах, только несколько банков продолжают делать это в нацвалюте без ограничений.

Следующим шагом стало введение запрета на кредитование населения по потребительским займам и ипотеке в долларах США. У комбанков возникли проблемы с излишней ликвидностью в иностранной валюте, т.е. много долларовых привлечений, а кредитовать этими ресурсами банки уже не могут. Встал вопрос о снижении ставок по привлечениям долларовых депозитов. Вполне вероятен отток депозитов с банковской системы на хранение населением средств «под подушкой», ведь ожидания по дальнейшей девальвации сома присутствуют. Люди, планирующие купить себе движимое и недвижимое имущество, не будут хранить средства в сомах, а продолжат накапливать в долларах. Импортеры также продолжат оплачивать ввозимый товар в иностранной валюте.

Доверие – это такое хрупкое явление у нас, у кыргызстанцев. Мы уже перестали верить кому-либо. Только в Кыргызстане могут обмануть приезжих туристов, а сотрудники МВД собрать средства в виде материальной помощи в размере 20 тыс. сомов, тогда, когда их заработная плата в среднем составляет 6-7 тысяч сомов. Проводя параллели, отметим, что добродетелей, желающих помочь столь нуждающимся, не так много, когда видишь, как пестрят новостные ленты о пожилой беспомощной женщине, живущей в ужасных условиях на окраине Кара-Балты, шестилетний внук которой самостоятельно готовит кушать. Дети должны и имеют право на детство, на нормальные условия жизни! Так кто же все-таки возьмет ответственность за ухудшение условий жизни?

В Кыргызстан практически все товары импортируются, а это значит, что расчеты поставщиками ведутся в иностранной валюте – долларах США. Следовательно, остается ждать роста цен на многие товары. Или, как уже предлагали, обогревать дома кизяком и питаться фасолью? А Национальный банк действительно национальный?

Статья отражает частное мнение граждан Кыргызстана, имеющих право выбора, голоса и собственного мнения. Просим Национальный банк не считать это за основу для очередной отговорки, оперируя этой статьей как причиной роста курса доллара и экономического кризиса.

Эксперт Калыс Айкынов.