При накоплении определенной суммы денег с четырьмя нулями и более Вы превращаетесь в мини-финансиста, который решает, куда же выгоднее вложить свои накопления.

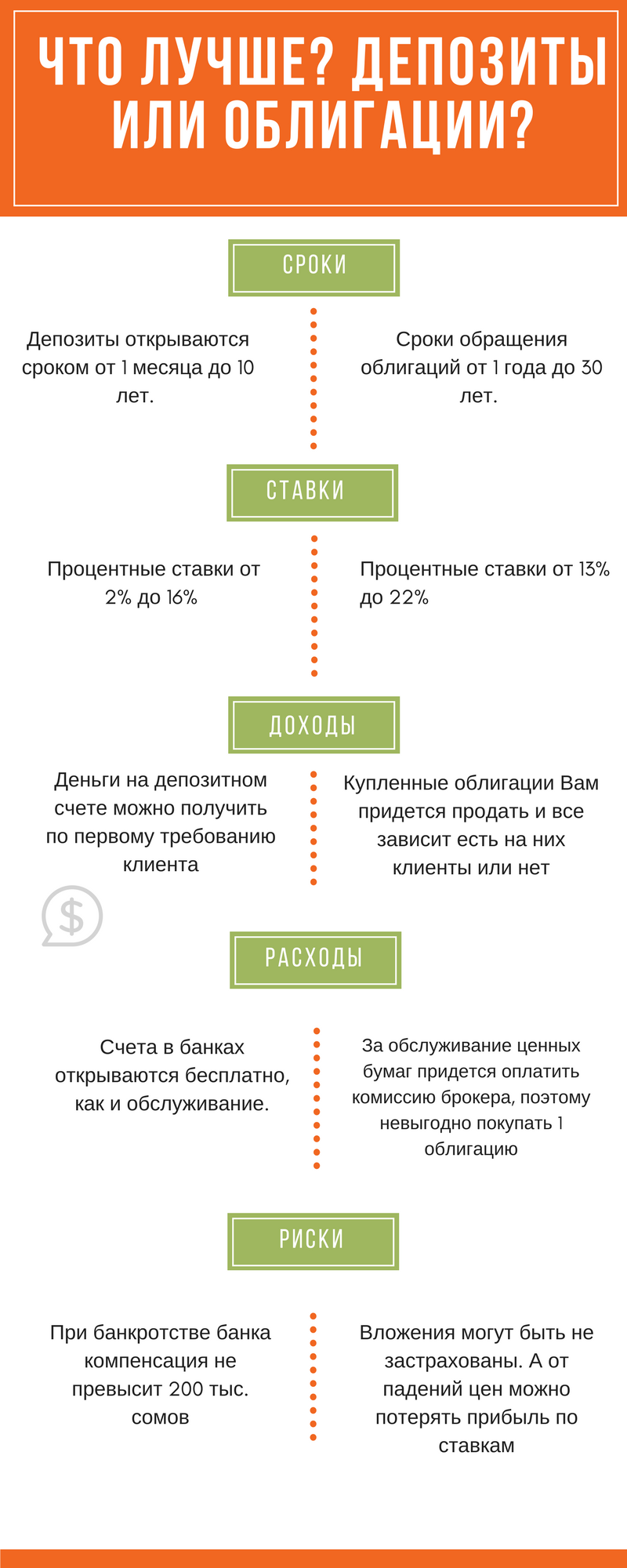

Первое, что приходит на ум, — это депозит в банке, но при изучении рынка вкладов можно встретить и альтернативные варианты вложения средств, например, в облигации. Простые граждане незаслуженно обходят облигации стороной. Ведь на самом деле они намного выгоднее депозитов, если хорошенько разобраться в этом.

[ads_custom_box title=»» color_border=»#0505e8″]Облигации — это ценные бумаги, которые выпускают компании и государства для развития. Другими словами, они берут кредит у покупателей облигаций. С депозитами намного проще — Вы приходите в банк, открываете счет, начинаете копить и получать проценты.[/ads_custom_box]Покупка облигаций на маленькую сумму может стать невыгодной. Вся прибыль может уйти на комиссии. Например, Вы купили облигацию за 1000 сомов с доходом 90 сомов. Брокерская комиссия 0,05%, услуги депозитария — 100 сомов. В итоге вы уже должны 10,5 сомов. Поэтому предполагается покупка облигаций на большие суммы. Открытие вклада обычно не несет никаких дополнительных затрат.

[tds_council]Одно из главных отличий этих вкладов — это продажа облигаций. После того, как Вы купили ценные бумаги, их можно продавать на вторичном рынке. Если Вам нужны вложенные деньги, то можно будет продать облигации на вторичном рынке, но вот сумму вы получите в зависимости от цены на рынке. Ваши проценты также зависят от этой цены. Конечно, ценные бумаги немного сложнее в плане получения доходов, но если разобраться в этом, то прибыль будет намного выше, чем у депозитов.[/tds_council]При открытии депозитного счета у банковского клиента лишь одна проблема — превышение суммы страховочного порога. Если банк обанкротится, то Агентство по защите депозитов КР выплачивает гарантируемую сумму в 200 тыс. сомов. Поэтому многие финансисты рекомендуют держать накопления в разных банках.