Власти республики сегодня ставят перед собой задачу развивать малое и среднее предпринимательство, а также привлекать в страну инвесторов для укрупнения уже действующего бизнеса. В этой связи сделано немало шагов навстречу индивидуальным предпринимателям.

Редакция K—News решила выяснить, как живется бизнесменам в Кыргызстане и с какими трудностями они сталкиваются в своей профессиональной деятельности. Мы выбрали самые важные, на наш субъективный взгляд, барьеры.

- Сложности с отменой Налога с продаж

Ставка налога с продаж (НсП) с 1 июля 2016 года установлена в следующих размерах:

1. При реализации товаров, работ, услуг, облагаемых НДС и/или освобожденных от НДС, оплаченных в наличной форме:

а) 1% – для торговой деятельности;

б) 2% – для деятельности, не предусмотренной подпунктом «а» настоящего пункта;

2. При реализации товаров, работ, услуг, облагаемых НДС и/или освобожденных от НДС, оплаченных в безналичной форме, – в размере 0%.

При этом согласно пункту 1 статьи 39 Налогового кодекса КР ставка НсП (налога с продаж) устанавливается:

– при реализации товаров, работ, услуг, облагаемых НДС и/или освобожденных от НДС, оплаченных в наличной форме, в размере 2% для деятельности, отличной от торговой;

– при реализации товаров, работ, услуг, облагаемых НДС и/или освобожденных от НДС, оплаченных в безналичной форме, – в размере 0%.

С одной стороны, отмена НсП позитивно отразилась на предпринимателях, так как сохранила бизнесменам часть прибыли, которую они теперь могут направить на развитие собственного дела. При этом государство понесло некоторые издержки, связанные с его отменой.

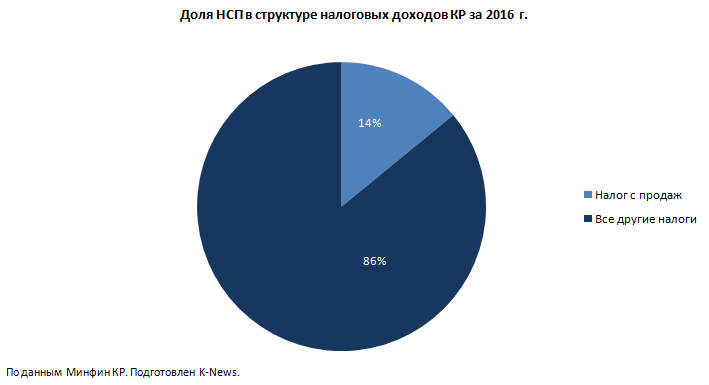

В 2016 году сборы от НсП составили 9 млн 638 тысяч сомов. Таким образом, из-за отмены налога в 2017 году Кыргызстан недополучит налогов на круглую сумму. Однако инициаторы законопроекта призывают смотреть шире. Ведь данная мера приведет к развитию малого и среднего бизнеса, что в итоге повлечет за собой рост экономики страны в целом.

Несмотря на все очевидные плюсы, представители страхового бизнеса жалуются на нововведение. Что не так?

Дело в том, что отдельные договоры страхования предусматривают возможность оплаты страховой премии несколькими платежами в течение срока действия страхового полиса. При этом признание выручки по страховым премиям осуществляется в момент выпуска страхового полиса, равно как и признание расходов по перестрахованию рисков. Таким образом, возникает временной разрыв между признанием выручки и полученными страховыми премиями.

В связи с этим у представителей страхового бизнеса возникают следующие неясности:

- Каким образом рассчитывать налог с продаж с выручки, по которой срок оплаты не наступил и форма оплаты не определена?

- Каким образом распределять расходы по перестрахованию между налоговыми базами по 2% и по 0% соответственно?

Для того чтобы разрешить сложившуюся ситуацию, в марте текущего года представители Международного делового совета направляли обращение в Минэкономики КР с просьбой вынести данный вопрос на заседании Методологического совета по координации фискальной политики. Состоялось несколько встреч с представителями Государственной налоговой службы, однако вопрос так и не был решен. Представители страхового бизнеса – и не только – в своей деятельности продолжают сталкиваться с указанными проблемами.

2. Льготы для инвесторов

Проблема заключается в том, что инвесторы не могут воспользоваться льготами, предусмотренными законом об инвестициях. Дело в том, что в феврале 2015 года в закон «Об инвестициях КР» от 2003 года были внесены поправки, которые предусматривают повышение требований к инвесторам и ограничение режима стабилизации. В частности, изменения привели к тому, что режимом стабилизации вправе воспользоваться инвесторы, вложившие не менее $20 млн в деятельность, связанную с изучением, поиском, разведкой и разработкой полезных ископаемых, а также $3 млн для всех остальных сфер бизнеса.

Эксперты Международного делового совета считают, что данные пороговые суммы слишком высоки для экономики КР. Таким образом, режим стабилизации может быть применен только к крупным инвесторам, что в свою очередь исключает возможность применения режима стабилизации к малому и среднему бизнесу. Более того, данным законом фактически введен административный барьер в виде соглашения для применения режима стабилизации. Причем не определены порядок заключения и форма такого соглашения, фактически нет механизма реализации. Это привело к тому, что менее крупный инвестор не вправе воспользоваться режимом стабилизации.

Специалисты уверены, необходимо направить действие настоящего закона на все виды инвестиций, а не только на прямые. Предоставив справедливый, равный правовой режим всем инвесторам и гарантии защиты всех видов инвестиций, отменить внесенные изменения от 2015 года и тем самым снять ограничение сферы применения режима стабилизации, а также требования к пороговым суммам.

В апреле 2016 года МДС направлял указанные предложения в проект CAP (Системный анализ регулирования) для изучения и выработки рекомендаций к заседанию Совета регулятивной реформы, данный вопрос также обсуждался на круглом столе. Однако вопрос остался без внимания и остается нерешенным до сих пор.

3. Пени от налоговой службы

Методика начисления пени органами налоговой службы требует доработки. В соответствии с нормами Налогового кодекса КР пеня начисляется на сумму недоимки за каждый календарный день просрочки исполнения налогового обязательства, начиная со дня, следующего после дня истечения, установленного кодексом для исполнения налогового обязательства, то есть при отсутствии недоимки базы для расчета пени нет и пени не начисляются.

Однако расчетная программа УГНС настроена таким образом, что в количество дней просрочки включается также и день исполнения налогового обязательства, что противоречит статье 60 Налогового кодекса, согласно которой день сдачи в банк платежного поручения и поступления средств в бюджет считается датой исполнения налогового обязательства. И если сумма недоимки в этот день налогоплательщиком погашается, то и пени, соответственно, начислять не с чего. У предпринимателей также возникают сложности в связи с возникновением недоимки и пени как последствия налоговой проверки, зачетом излишне уплаченной суммы налога и другими вопросами в методологии расчета начисления пени.

Специалисты считают необходимым привести в соответствие некоторые подзаконные акты с нормами Налогового кодекса в части методологии начисления пени, а также некоторые поправки в IT-программу ГНС. В связи с этим было направлено письменное обращение в ГНС, состоялось несколько встреч. Однако понимания найти не удалось, так как налоговики и предприниматели по-разному толкуют нормы закона.

4. Земельная проволочка

Операторы связи из-за долгих и бюрократических процедур не могут получить доступ к земле для установки малых объектов связи. Департамент государственной экспертизы при Госагентстве архитектуры, строительства и жилищно-коммунального хозяйства отказывает в рассмотрении и одобрении проектов объектов связи (базовых станций) некоторым компаниям ввиду несоответствия целевому назначению земельного участка, находящегося в частной собственности.

Дело в том, что базовая станция (столб) занимает в общей сложности 4 квадратных метра. При этом часто собственники земельного участка не против размещения подобных станций. К тому же, небольшая площадь объекта позволяет использовать оставшийся участок по целевому назначению. Однако Департамент госэкспертизы все равно требует изменения целевого назначения земельного участка.

При этом необходимо либо изменить целевое назначение всего участка земли, либо его части, выделив его в отдельную единицу. И в первом, и во втором случае собственники/землепользователи категорически против совершения каких-либо манипуляций. Это влечет невозможность операторов связи улучшать телекоммуникационную инфраструктуру, а значит и выполнять свои обязательства по развитию сети и обеспечению населения связью.

Разрешить спорную ситуацию эксперты считают возможным только при изменении статьи 4 Земельного кодекса в части нераспространения требования о необходимости использования земель по целевому назначению на операторов связи.

Несмотря на многочисленные обращения в различные ответственные органы, на данный момент вопрос остается нерешенным.

5. Высокая плата за загрязнение среды

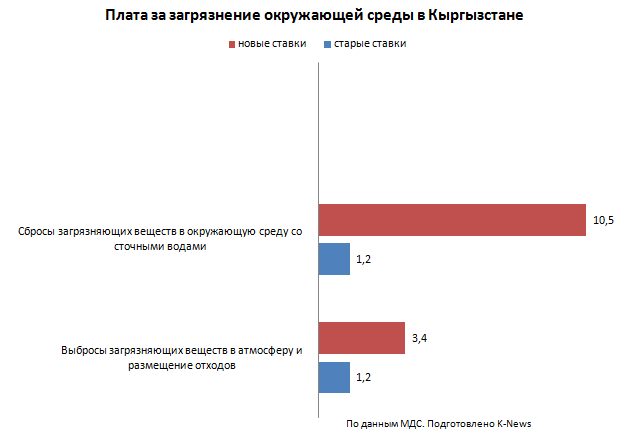

Новые платы за загрязнение окружающей среды необоснованно завышены. Постановлением правительства КР №625 от 2015 года введены новые ставки выплат за загрязнение окружающей среды (выбросы, сбросы загрязняющих веществ, размещение отходов и горных отвалов).

Указанным постановлением увеличены ставки платы за выбросы загрязняющих веществ в атмосферу и ставки платы за размещение отходов с 1,2 сома до 3,24 сома. Увеличены тарифы за сбросы загрязняющих веществ в окружающую среду со сточными водами с 1,2 сома до 10,5 сома, а также введена плата за размещение горных отвалов.

Во всех предыдущих редакциях Методики определения платы за загрязнение окружающей среды в КР до 19 сентября 2011 года при размещении отходов в пределах установленных лимитов на полигонах, шламохранилищах, хвостохранилищах, отвалах и других специально предназначенных оборудованных для захоронения отходов объектах, отвечающих всем требованиям, плата не взималась.

Эксперты утверждают, что никаких экономических обоснований затрат на природоохранные мероприятия со стороны Госагентства охраны окружающей среды и лесного хозяйства не предоставлялось ни на общественное обсуждение, ни в справке-обосновании к законопроекту. Новые ставки в разы повысят себестоимость продукции горнодобывающих компаний. Необходимо также учесть, что горнодобывающие компании уже платят за загрязнение окружающей среды по ГСМ.

Решение простое – отменить повышение платы либо пересмотреть ее размер в сторону уменьшения.

Данные, использованные в материале, взяты из доклада, подготовленного специалистами Международного делового совета.